【ダブルワーク】2.ダブルワークをしている従業員の住民税・確定申告の取扱いについて 2016/04/24

法令解説ブログバックナンバーリスト(個人情報保護法・マイナンバー法・ストレスチェック制度・議員秘書規則・女性活躍推進法)

個人情報保護規程(マイナンバー法・ストレスチェック網羅版)

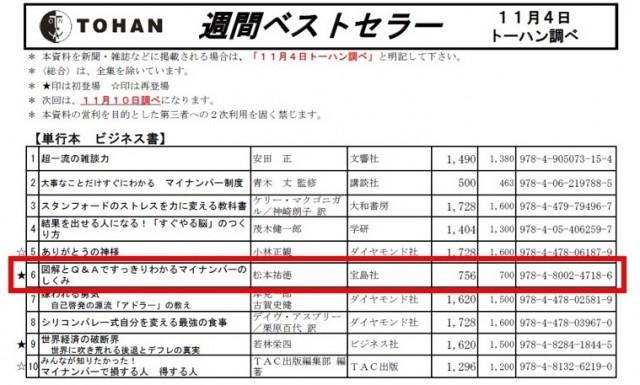

トーハン調べ2015/11/4週間ベストセラー単行本ビジネス書

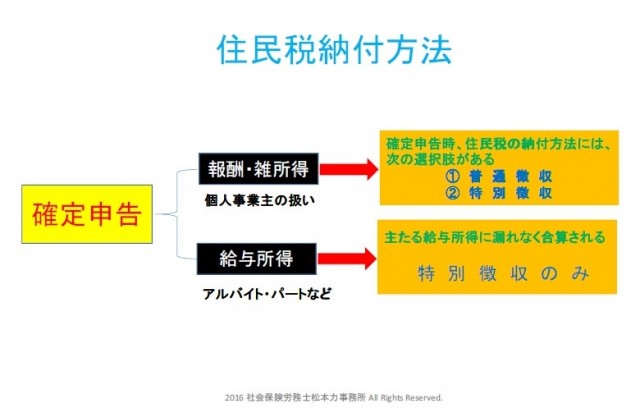

2.ダブルワークをしている従業員の住民税の取扱いについて

① 住民税の納付方法

「特別徴収」と「普通徴収」の2種類があります。

イ 特別徴収

住民税は、通常、本人(自営業者又は従業員のこと)から直接徴収し納付させるものですが、本人の収入が「給与所得」に該当する場合、勤務先が、住民税を従業員(本人)の給与から控除し、従業員に代わって納付します。

この場合において、本業と副業の所得が合計されてしまうので、住民税について、本業の勤務先が副業のものと合算して納付することになります。

従って、本業の勤務先は、控除額次第で、従業員の副業を把握することが可能となります。

ロ 普通徴収

従業員が、勤務先の給与以外に、自営業者として「報酬」を得る場合、確定申告の際に、「特別徴収」と「普通徴収」のいずれかの方法により住民税を納付することができます。

普通徴収を選択した場合は、給与所得と報酬は合算されず、別に納税することになるため、本業の勤務先には、住民税を介して、副業していることが把握できないことになります。

ダブルワークにおける住民税の処理方法

|

区分 |

事業者 |

従業員 |

|

給与所得 |

従業員に代わり住民税を納付

(特別徴収) |

普通徴収を選択することができない |

|

報酬 |

従業員が「普通徴収」にチェックしなかった場合、従業員に代わり住民税を納付(特別徴収) | 確定申告時、普通徴収の選択可 |

② 確定申告の取扱い

イ 事業者は、1年間のうちに複数回転職した者を雇い入れた場合、その時期が重複しない場合は、過去の勤務先の給与を纏めて年末調整を行うことができます。

年末調整に必要とされる申告書(事業者・従業員)

| 事業主は、従業員に対し、以下の申告書のうち、各々の従業員に該当する書類を提出させる。

「給与所得者の扶養控除等(異動)申告書」 「給与所得者の配偶者特別控除申告書」 「給与所得者の保険料控除申告書」 「給与所得者の住宅借入金等特別控除申告書」 ※従業員、扶養親族等のマイナンバーが必要 ※事業者の書類の保管義務:7年間(税務署から求められたときに提出) |

源泉徴収票・給与支払報告書の取扱い(事業者のみ)

| (1) 事業者は、税務署交付用(事業者のマイナンバー又は法人番号及び従業員のマイナンバーを記載)と従業員交付用(事業者及び従業員のマイナンバーはいずれも記入しないこと)の2枚の源泉徴収票を発行。従業員の住民票所在地の市区町村用に給与支払報告書(マイナンバー記載)を発行。

(2) 事業者は次のものを提出する イ 税務署交付用源泉徴収票→税務署へ(所得税) ロ 給与支払報告書→従業員の住民票所在地の市区町村(住民税) |

ロ 従業員は、同時期に複数の勤務先で収入を得た場合は確定申告が必要となります。(上記②参照)。ただし、副業による年収が20万円未満であり源泉徴収されていなければ確定申告は不要です。

なお、税務署における確定申告では、マイナンバーが必要となります。