【番号利用法】ダブルワークとマイナンバー(会社員とホステスを両立する上で知っておきたい基礎知識)【マイナンバー制度】 2016/02/24

マイナンバー制度に関するご相談は、社会保険労務士松本力事務所まで

著書・執筆紹介サイト(『図解とQ&Aですっきりわかるマイナンバーのしくみ』・『入門 マイナンバーの落とし穴‐日本一わかりやすい解説』など)

法令解説ブログバックナンバーリスト(個人情報保護法・マイナンバー法・ストレスチェック制度・議員秘書規則・女性活躍推進法)

【ダブルワークとマイナンバー(会社員とホステスを両立する上で知っておきたい基礎知識)】

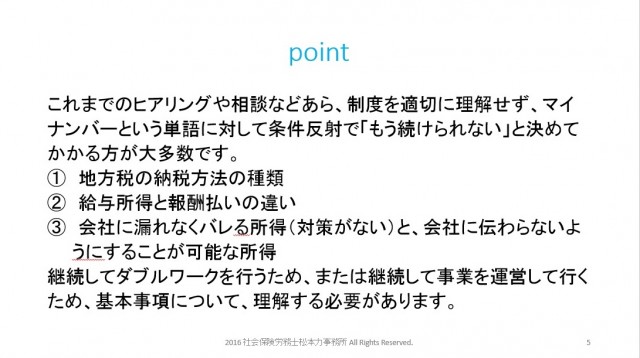

【point】

これまでのヒアリングや相談などあら、制度を適切に理解せず、マイナンバーという単語に対して条件反射で「もう続けられない」と決めてかかる方が大多数です。

① 住民税の納税方法の種類

② 給与所得と報酬払いの違い

③ 会社に漏れなくバレる所得(対策がない)と、会社に伝わらないようにすることが可能な所得

継続してダブルワークを行うため、または継続して事業を運営して行くため、基本事項について、理解する必要があります。

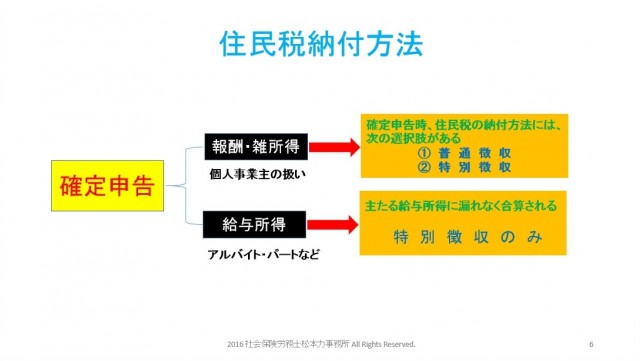

【住民税納付方法】

確定申告

①報酬・雑所得(歩合・成果報酬など=個人事業主の扱い)

確定申告時、住民税の納付方法には、次の選択肢がある:普通徴収・特別徴収

②給与所得(時間給など、アルバイト・パートなど)

主たる給与所得に漏れなく合算される:特別徴収のみ

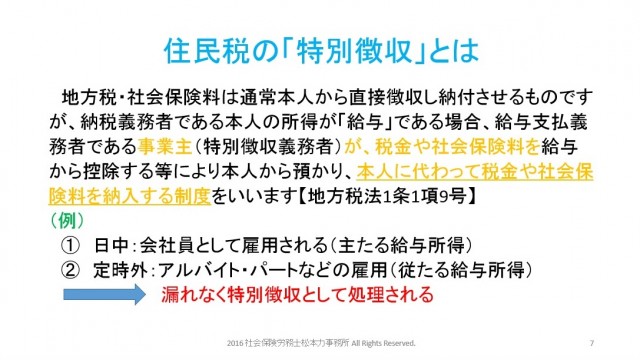

【住民税の「特別徴収」とは】

地方税・社会保険料は通常本人から直接徴収し納付させるものですが、納税義務者である本人の所得が「給与」である場合、給与支払義務者である事業主(特別徴収義務者)が、税金や社会保険料を給与から控除する等により本人から預かり、本人に代わって税金や社会保険料を納入する制度をいいます。

(例)

① 日中:会社員として雇用される(主たる給与所得)

② 定時外:アルバイト・パートなどの雇用(従たる給与所得)

→ 漏れなく特別徴収として処理される

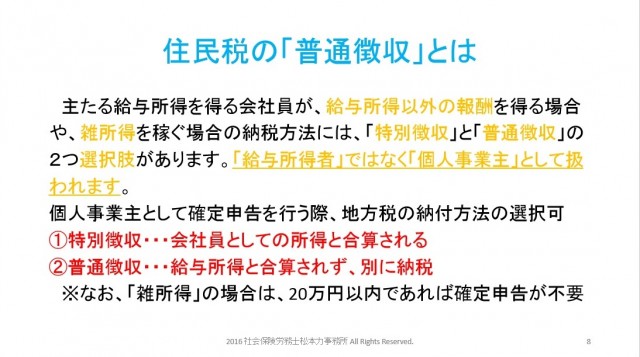

【住民税の「普通徴収」とは】

主たる給与所得を得る会社員が、給与所得以外の報酬を得る場合や、雑所得を稼ぐ場合の納税方法には、「特別徴収」と「普通徴収」の2つ選択肢があります。「給与所得者」ではなく「個人事業主」として扱われます。

個人事業主として確定申告を行う際、地方税の納付方法の選択可

①特別徴収・・・会社員としての所得と合算される

②普通徴収・・・給与所得と合算されず、別に納税

※なお、「雑所得」の場合は、20万円以内であれば確定申告が不要

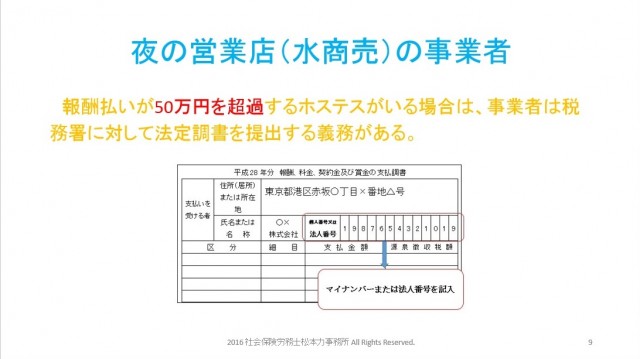

【夜の営業店(水商売)の事業者】

報酬払いが50万円を超過するホステスがいる場合は、事業者は税務署に対して法定調書(報酬、料金、契約金及び賞金の支払調書)を提出する義務がある。

【まとめ】

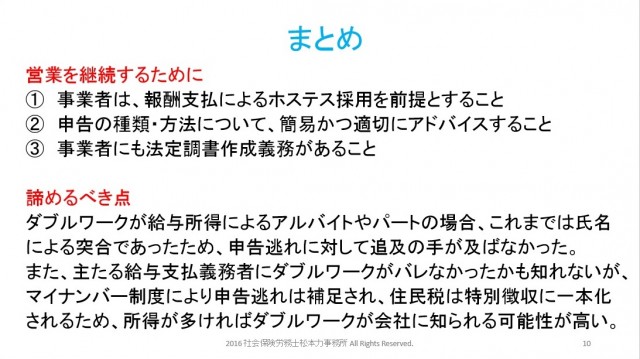

★営業を継続するために

① 事業者は、報酬支払によるホステス採用を前提とすること

② 申告の種類・方法について、簡易かつ適切にアドバイスすること

③ 事業者にも法定調書作成義務があること

★諦めるべき点

ダブルワークが給与所得によるアルバイトやパートの場合、これまでは氏名による突合であったため、申告逃れに対して追及の手が及ばなかった。

また、主たる給与支払義務者にダブルワークがバレなかったかも知れないが、マイナンバー制度により申告逃れは補足され、住民税は特別徴収に一本化されるため、所得が多ければダブルワークが会社に知られる可能性が高い。

【安易なポータルサイト運営事業者等への苦言】

ホステスのダブルワーク・夜の営業店。

マイナンバー制度が施行される前からいろんなところで「ダブルワークがバレる」「過去の申告漏れが捕捉される」「家族にバレないか心配」「ホステスが辞めていく」等の相談を受けてきた。

また、マイナンバーのポータルサイト運営事業者や、これからポータルサイトを作り集客したいという事業者からの問い合わせも複数件から寄せられた。

マイナンバー制度を設計し、実質的に運用を決定しているのが、内閣府大臣補佐官のふくだ峰之代議士。

代議士の見解は「どうぞ潰れて下さい」とスタンスは明確。

税逃れの不公平を是正することに使命を燃やしている。

弊所への問い合わせの中で、ポータルサイト運営事業者等からの問い合わせや依頼は、正直、失笑もの。

例えば「事業主」という言葉を「専門用語」というような事業者とは、お付き合いしない。

私に資料作成を求め、その内容を理解しようとせず(そもそも読んでいない)、「専門用語を使うな」と説教するような人に限って、末端ユーザーではなく、”無学ブローカー”です。

メーカー出身の私としては、ブローカーと言う賊は・・・。

自ら手を汚さず、膨大な手間隙をこちらに強いる癖、対価を払わず、そのノウハウで集客しようなどという安易な考えである。いい加減にしろってことだ。

一般常識である「事業主」を「専門用語」という人を儲けさせてはダメ。

彼らブローカーは、報酬の見返りにポータルサイトで私のことをコマーシャルすると言う。

そして閲覧のターゲットは社労士が求めている顧客層=経営者や決裁権者=ではなく、一般OL(ホステスとのダブルワーク希望者)らしい。

社労士に何の利点もない。

かつ無学を正当化し、士業を貶し、開き直って威張る下衆ぶり。

無学を威張るな。みっともない。

無学だから、士業の専門能力に対する価値感覚はゼロ。

一定レベルの知識を有する人は、士業のインテリジェンスに対価を払う。

彼らブローカーと違い、その価値を理解しているからだ。

なお、彼らのように勘違いした無名企業のポータルサイトでコマーシャルしてもらわなくて結構。

日経、毎日新聞、宝島社などの大手メディア、自治体広報誌、ブロガー、書店、ネットニュース、弊所HP(月間9,500~12,000PV)で十分間に合っている。

複数のポータルサイト運営事業者の問い合わせに対し、1社に絞り交渉を進めている。

こちらの運営会社は住民税を語る上で、「特別徴収」「普通徴収」など、一定の専門知識は欠かせないことを十分理解しており、これらの用語さえ理解しようとしない訪問者は見込み客ではないと割り切っている。極めて正しいジャッジだ。