【番号利用法施行規則第3条第5項・平成27年国税庁告示第2号】6-2. 本人確認の省略【マイナンバー制度 第5章提供・収集・保管 第1節提供の要求】 2016/09/16

メディア実績ページリンク

【アルバム】社会保険労務士 松本祐徳 メディア実績(2013~)

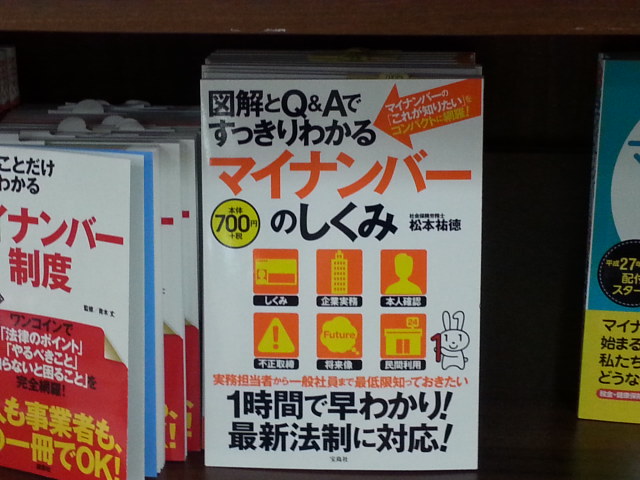

著書『図解とQ&Aですっきりわかるマイナンバーのしくみ』(宝島社)=33,000部=トーハン調べ2015/11/4週間ベストセラー単行本ビジネス書6位

共著『入門 マイナンバーの落とし穴ー日本一わかりやすい解説』(毎日新聞出版)=10,000部

『週刊エコノミスト 2018年7月17日号』(毎日新聞出版)2018年7月9日発売「特集:変わる!労働法」最大枠2テーマ3頁寄稿

#週刊エコノミスト 7月17日号「変わる!労働法」では、社会保険労務士の松本祐徳氏が、残業代などの算定基礎に加えなくてよいと思いがちの #手当 の誤解を分かりやすく説明しています。 pic.twitter.com/D1ald91mop

— 週刊エコノミスト編集部 (@EconomistWeekly) 2018年7月9日

『週刊エコノミスト 2018年2月20日号』(毎日新聞出版)2018年2月13日発売「特集:みんなの労働法」最大枠2テーマ5頁寄稿

未払い賃金などの賃金債権の時効はこれまで2年でしたが、今後延長されるかもしれません。そうなれば請求金額は膨大に。会社の経営を直撃するかもしれません。https://t.co/G5uKKZ1sqH pic.twitter.com/V9mqUmuiVQ

— 週刊エコノミスト編集部 (@EconomistWeekly) 2018年2月15日

『週刊エコノミスト 2015年9月15日特大号』(毎日新聞出版)2015年9月7日発売「特集:マイナンバーがやって来る!」最大枠5頁寄稿

講演

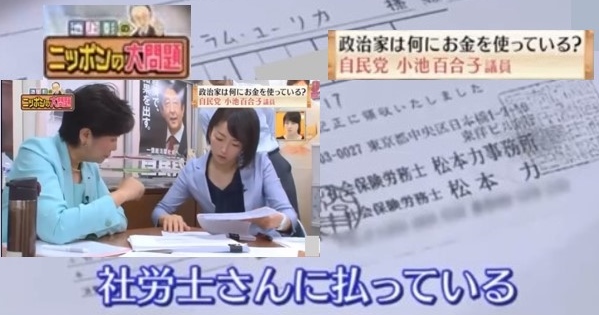

東京都知事小池百合子さんにテレビで紹介されました!

| 番号利用法施行規則第3条第5項

個人番号利用事務等実施者は、本人から個人番号の提供を受ける場合であって、その者と雇用関係にあることその他の事情を勘案し、その者が通知カード若しくは令第12条第1項第1号に掲げる書類に記載されている個人識別事項又は第1項各号に掲げる措置により確認される個人識別事項により識別される特定の個人と同一の者であることが明らかであると個人番号利用事務実施者が認める場合には、法第16条の主務省令で定める書類又は令第12条第1項第2号に掲げる書類の提示を受けることを要しない。 |

要約すると、「本人から個人番号の提供を受ける場合であって、その者と雇用関係にあることその他の事情を勘案し、人違いでないことが明らかと個人番号利用事務実施者が認めるときは、本人確認を要しない。」こととされている。

「個人識別事項により識別される特定の個人と同一の者であることが明らかであると個人番号利用事務実施者が認める場合」に関し、個人番号利用事務実施者である国税庁の平成27年1月30日告示第2号に、次の基準が定められている。【平成27年国税庁告示第2号】

| イ 雇用契約成立時等に本人であることの確認を行っている雇用関係その他これに準ずる関係にある者であって、知覚すること等により、個人番号の提供を行う者が通知カード若しくは令第12条第1項第1号に掲げる書類に記載されている個人識別事項又は第1項各号に掲げる措置により確認される個人識別事項により識別される特定の個人と同一の者であること(以下「個人番号の提供を行う者が本人であること」という。)が明らかな場合(雇用関係にある者から個人番号の提供を受ける場合で、その者を対面で確認することによって本人であることが確認できる場合)

ロ 所得税法に規定する控除対象配偶者又は扶養親族その他の親族(以下「扶養親族等」という。)であって、知覚すること等により、個人番号の提供を行う者が本人であることが明らかな場合(扶養親族等から個人番号の提供を受ける場合で、その者を対面で確認することによって本人であることが確認できる場合) ハ 同一の者から継続して個人番号の提供を受ける場合で、過去に提示を受けた個人識別事項と当該提供に係る個人識別事項とに異動がなく、知覚すること等により、個人番号の提供を行う者が本人であることが明らかな場合(継続取引を行っている者から個人番号の提供を受ける場合で、その者を対面で確認することによって本人であることが確認できる場合) |

イのケースは、従業員に関する身元確認の省略基準について。省略する場合には、(1)と(2)を満たすことが条件となる。

(1) 「雇用契約成立時等に本人であることの確認を行っている雇用関係その他これに準ずる関係にある者」であること。採用時に住民票等により既に身元確認を行っている場合などが該当する。

(2) 知覚すること等により、「本人であること」が明らかであること

ロのケースは、従業員の扶養親族等に関する省略基準について。源泉徴収事務において、事業者に対する「扶養控除等申告書」の義務の対象は扶養親族等ではなく、従業員になる。従業員は、個人番号関係事務実施者として、身元確認を行い、扶養親族等のマイナンバーを記載した「扶養控除等申告書」を毎年末に提出することになる。

(1) 所得税法に規定する扶養親族等であること

(2) 知覚すること等により、「本人であること」が明らかであること

ハのケースは、既に個人番号の提示と、身元証明を終えている従業員等に関する規定。扶養親族等の個人番号に変更がないことを調べる方法として、前年に提出された申告書と、直近で提出された申告書の番号を照合する方法がある(「扶養控除等申告書」の保存義務は7年間)。省略する場合には、(1)と(2)を満たすことが条件となる。

(1) 過去に提示を受けた個人識別事項と当該提供に係る個人識別事項に異動がないこと

(2) 知覚すること等により、「本人であること」が明らかであること

【参考】7年間の保管が求められる7つの申告書

年末調整や確定申告で必要な申告書は、提出期限の翌年1月11日から7年間保存しなければならない。

|

記号 |

申告書の種類 |

|

① |

給与所得者の扶養控除等申告書 |

|

② |

給与所得者の配偶者特別控除申告書 |

|

③ |

給与所得者の保険料控除申告書 |

|

④ |

給与所得者の住宅借入金等特別控除申告書 |

|

⑤ |

従たる給与についての扶養控除等申告書 |

|

⑥ |

退職所得の受給に関する申告書 |

|

⑦ |

公的年金等の受給者の扶養親族等申告書 |

※年末調整の際に必要な書類は、上記①から④までの「給与所得者」に係るもの

※平成28年4月1日以後、個人番号の記載を要しないものは②から④まで

※①及び⑤から⑦までは特例が設けられ、これらの申告書を元に帳簿を作成している場合には、平成29年1月1日以後、個人番号の記載を要しない