【日常】常習的な所得税法第226条第1項不履行による罰則規定適用対象事業主の疑い!(呆) 警備会社「退職時源泉徴収票」交付不履行続報! ★2023/3/13(月)12:20 2023/03/13

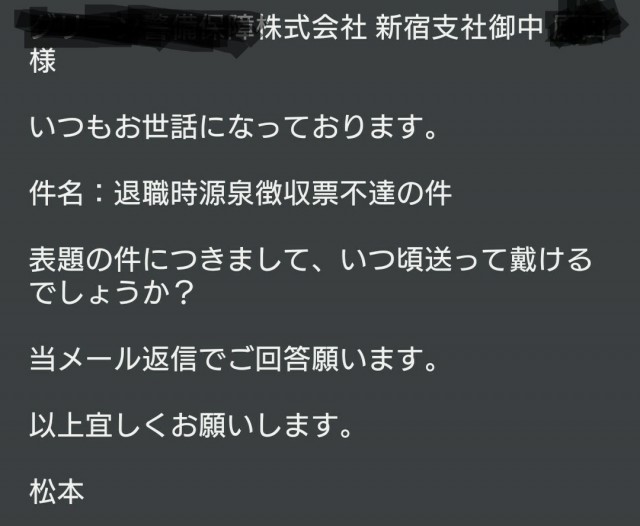

【日常】企業の一般常識さえ知らない精鋭のヴァカ揃いの証左…退職者に対して次から次へと余計な用事を作って足を引っ張り続ける新宿内勤への苦情「退職時源泉徴収票を送って来ない件」 ★2023/3/11(土)23:33

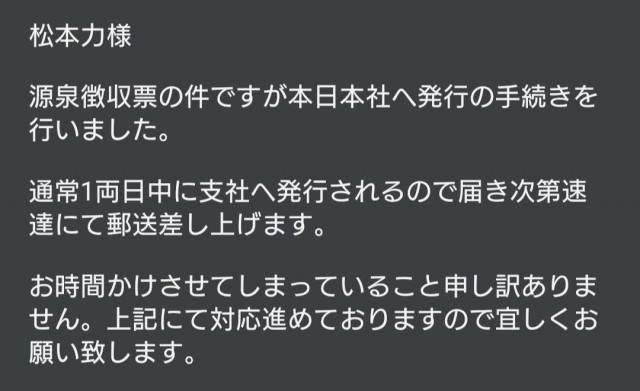

見出しタイトルの記事で辛辣に酷評した警備会社から、すばやい回答があった!

退職時源泉徴収票は、会社が交付する退職書類一式に含まれていなかったのだから、彼は存在すら知らなかったんだろうね。

見ての通り、言われたから手配したって論調だ。

オレが「不達」という文言を使って問い合わせたから、彼らは初めて退職時源泉徴収票が退職者の必須書類であると知ったと思うよ。

内勤が退職時源泉徴収票を知らない理由のひとつは、警備員を辞めた奴から「退職時源泉徴収票を下さい」と言われたことがないから。

どーせ警備員なんて、正規雇用されたこともないし、正規雇用先を決めて警備員を辞めた奴もいないから「退職時源泉徴収票」なる書類があることさえ知らない訳だ。

また、企業を辞めたことがない人の大多数が「退職時源泉徴収票」なるものがあることを知らない。

正規雇用先を辞めた経験のある人だって、時間が経てば、辞めた会社から「退職時源泉徴収票」を渡されたことさえ覚えちゃいないだろう。

だからといって、本社総務経理が退職時源泉徴収票を交付していないのは違法行為!

退職者から指摘されるまでもなく、事業主には、所轄税務署と退職者に対して、退職時源泉徴収票を率先して交付する義務がある。

ハッキリ言わせて貰えば論外の違法企業!

恥を知れよ!

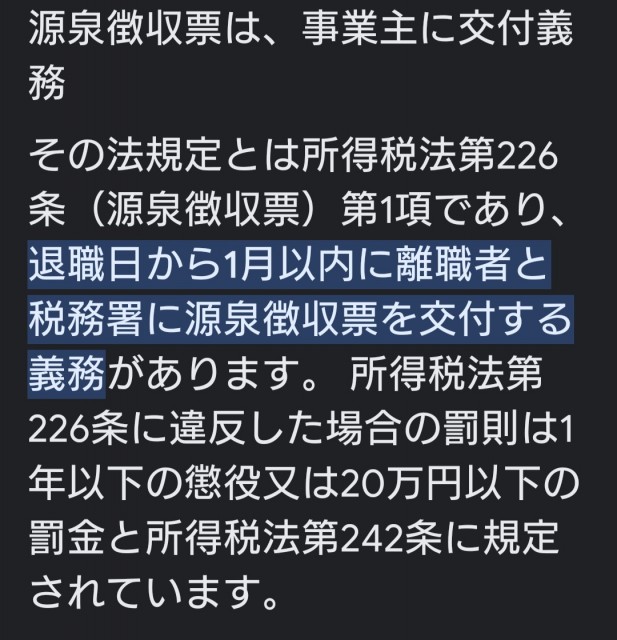

なお、所得税法第226条第1項「源泉徴収票」の規定に違反した事業主には、同法第242条の罰則(1年以下の懲役又は20万円以下の罰金)が適用される。

※事業主には、所轄税務署とオレに対して、離職から1か月以内に退職時源泉徴収票の交付義務がある。

所轄にはきちんと届出していても、労働者に対して交付していないなら違反という意味だ。

労働者に対して常習的に交付していないことは明白だ。

税務署に通報してやろうか!

税務署が入ったら責任者(経営者、本社総務経理の責任者、事業所の責任者A澤など)が逮捕されるかもな!

警備会社は退職者数が山ほどいるから件数が多い。

交付しないということは、税金を正確に納めさせていない件数も半端な数ではないからだ。

国税舐めたら、労基署はもちろんだが、ある意味では警察署よりやべえから!

ま、オレは2/15離職したから3/15までに退職時源泉徴収票をよこせってことかな!WWW

★労基署や税務署に”署”がつくのは司法警察権を行使する機能があるからだ。

税務署も労基署も違反者を捜査し、逮捕して裁判官にかけることができる。

なお、企業を辞めて転職したら、転職先から「退職時源泉徴収票を出して!」と必ず提出を求められる。

その年分の源泉徴収事務を行うとき、転職先が過去の会社の収入を通算して計算する。

転職先企業は適正かつ正確な税金を納付する責任を負っているからだ!

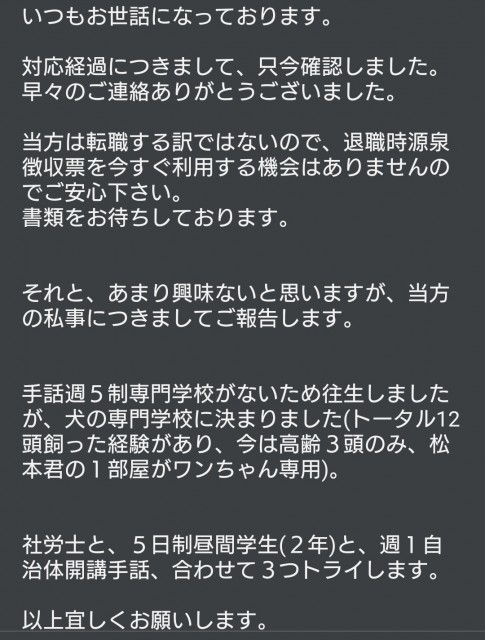

オレは社労士だから、来年の確定申告で使う。

だから必要なのだ。

内勤ちゃんはオレの専門性の高さ(社労士)を初めて理解したと思うよ。

びっくりしたと思うよ。

彼らにとっては、訳のわからない書類の交付を求められたのだから。

オレからしたら、給与計算業務をやってるので、自慢にもならねえ基本知識だ。

内勤ちゃんには次のように丁寧に返信した。

ブログ監視されるのも嫌なので、近況も伝えておいた。

上から目線だねえ

※「松本君」とあるのは「松本家」の変換間違い